Diagnòstic sobre la situació del Sistema d'Administració del Territori a Iberoamèrica (DISATI)

Actualment, la Universitat Politècnica de València està desenvolupant un diagnòstic de la situació actual existent a Iberoamèrica al voltant del sistema d'administració del territori (SAT). A partir del mateix es pretén identificar necessitats i plantejar avenços en aspectes cartogràfics que permetin enfortir els diferents sistemes dadministració del territori a Iberoamèrica. Tot això, amb la col·laboració de grups internacionals i iberoamericans que representen la gran majoria dels sistemes d'administració del territori a diferents països i institucions. La informació que poden aportar els membres d'aquests grups és fonamental per obtenir uns resultats previs, evidències i necessitats actuals, que contribueixin a determinar quina és la situació actual dels sistemes. I a partir d'aquí, identificar on s'han de dirigir les actuacions per millorar-los.

Aquest és un projecte executat per La Coordinació CArtogràfica al Sistema d'Administració del Territori (CCASAT), un grup amb seu a la Universitat Politècnica de València (UPV), Espanya; al Departament d'Enginyeria Cartogràfica, Geodèsia i Fotogrametria (DICGF) ia l'Escola Tècnica Superior d'Enginyeria Geodèsica, Cartogràfica i Topogràfica (ETSIGCT).

El Diagnòstic DISATI és un projecte derivat dels objectius de la CCASAT, que és donar suport a fomentar el suport, la col·laboració i la recerca en tots aquells àmbits relacionats amb la informació cartogràfica que permeti una administració efectiva del territori (com la informació cadastral, i/o informació registral, o similar), i fonamentalment en aspectes que serveixin de suport per aconseguir seguretat en la tinença de la terra i valoració amb efecte administratiu. Fomentant la difusió, transferència de coneixements, investigació, coordinació, consultoria i optimització de recursos.

En allò particular, el diagnòstic DISATI em sembla una iniciativa inavaluable i oportuna davant dels processos de modernització que actualment es desenvolupen a Iberoamèrica. Sobre això, CCASAT en traurà una publicació.

El concepte Sistema d'Administració del Territori (SAT) – És un tema de vigència i cercar diagnosticar-lo a nivell llatinoamericà pot comportar algunes dificultats.

En una entrevista sostinguda amb dues doctores de la Universitat, hem reflexionat d'entrada sobre alguns aspectes comparatius d'aquest context occidental. Si bé el diagnòstic de CCASAT se centra a Iberoamèrica, també sobre la marxa conversem sobre aquestes “petites diferències” amb altres països d'Europa, on no es van heretar visions del model continental, que avui dia reflecteixen resultats diferents quant a eficiència del SAT amb enfocament al ciutadà.

Aquest és el cas dels països nòrdics, on conforme a l'estudi Doing Business, un tràmit de inscripció registral que a Noruega es demora 3 dies amb un sol intermediari, a Espanya aquest mateix tràmit es demora 13 dies, passant per 6 intermediacions i a Colòmbia serien 64 dies amb 7 intermediacions… si es té sort a la primera vegada.

A l'entrevista jo els compartia sobre la manca que fa un model que pugui definir un abast comú, sobre una cadena de valor i un full de ruta que pugui caracteritzar indicadors objectivament mesurables. Només definir l'abast del que signifiquen les paraules de l'acrònim SAT (Sistema – Administració – Territori) genera moltes interrogants que en cada context podrien veure's diferent.

Deixo aquí algunes reflexions que no fan part de l'entrevista sostinguda per al diagnòstic DISATI.

1. SAT per què?

La definició de “Per a què és el sistema” és vital al moment de realitzar processos de modernització, i no diguem en fer comparacions. Si el seu enfocament és per a la millora de la presa de decisions, podríem només pensar les necessitats del funcionari que es pot resoldre amb tenir informació i una normativa; però si considerem que també és per a la raó de ser de la funció pública, caldria pensar en la millora de l'operació dels processos, procediments i serveis per al ciutadà. Tal com la reducció de temps, costos, intermediacions i millora de la infraestructura registral.

La imatge següent, presa d'una presentació de SwissTierras sobre la importància del que es fa per a un SAT. Sigui simplificar, aplicar tecnologia, actualitzar dades, actualitzar política, ha de tenir clar el perquè.

2. SISTEMA – El SAT inclou la teoria de sistemes per a un enfocament de gestió integrada en línia amb la ISO 9001?

Si és així, quins processos, per a quines parts interessades, només cadastre, inclou registre, inclou regularització o ordenament social de la propietat, inclou ordenament territorial, inclou gestió d'informació de la construcció, inclou gestió d'informació d'infraestructures?

I les preguntes són necessàries, perquè la tendència malaltissa d'Iberoamèrica per complexitzar la modernització del SAT pot acabar sent un altre embolic més que el que ja existia. L?exemple dels països del nord d?Europa mostra que no és integrar milers d?actors, sinó tornar fàcil tota aquesta operació en menys procediments, menys sistemes, menys dades.

L'exemple més clar a Llatinoamèrica on el cadastre és una prioritat social és la frase “treiem el notari de la cadena transaccional”. L´acord de pau per fer el cadastre pot finalitzar i començar una nova guerra molt més catastròfica.

A la majoria de països desenvolupats al nord d'Europa, si la dada al sistema reuneix els requisits de qualitat, el notari no és necessari… i en millors escenaris, tampoc curador, ni el registrador amb el seu seguici de qualificadors, amanuencs.

Si no s'hi inclouen els processos d'operació, caldria veure el SAT gairebé com un ecosistema informàtic que fa de Sistema d'Informació de Terres o un Sistema d'informació Territorial. Però des del moment que fem servir "Sistema d'Administració", cal considerar els processos de l'operació que converteixen les entrades d'informació, més les polítiques, més les eines, en sortides de productes d'informació i serveis en un cicle de bucles de retroalimentació .

D'allà, bones pràctiques interessants de projectes de modernització com el Model de Gestió Integrada Cadastre – Registre (MGICR) de Nicaragua, que va treballar molt en l'optimització dels processos i procediments perquè el sistema respongués a aquests escenaris de millora. Aquest no és camp de cartògrafs ni de topògrafs, sinó un camp d'enginyeria industrial aplicada a la funció pública, cosa que un SAT podria rescatar aspectes clau per a fins de comparació.

3. TERRITORI – El SAT és conseqüent amb les declaracions de Cadastre 2014/2034?

Aquesta visió planteja tendències de gestió integrada, en aspectes com la continuïtat en la informació de dret privat, dret públic i sobretot la modelització en objectes territorials legals d‟una IDE, que produeixen Drets, Restriccions i Responsabilitats (RRR). Acotar si el SAT inclou això implicarà comparar assumptes d'interoperabilitat amb informació com ara riscos, fronteres ambientals protegides, decisions espacialitzades de l'ordenament territorial en dues i fins a tres dimensions.

Si el SAT no inclou altres objectes territorials i només és mesurar predis cadastrats i registrats, valuats i disponibles en un geoportal… és vàlid. Però aleshores no sé si l'hem d'anomenar “Sistema d'Administració del Territori”.

També de les bones pràctiques mundials, el concens i l'herència filosòfica de Cadastre 2014 / 2034 neixen models d'estandardització de la informació com és el cas de ISO-19152:2012 (LADM). Si calgués considerar aquest aspecte com a element de mesurament, caldria considerar nivells de compliment de la norma o el seu equivalent, respecte a indicadors com el versionament i l'espaialització de drets, restriccions i responsabilitats. Això tenint en compte la versió LADM I que s'enfoca a Cadastre – Registre, a futur caldria considerar les versions que la FIG té en discussió: LADM II, III, IV enfocades a estandarditzar altres realitats a l'espai i en el temps, com la valoració, el territori marítim i l'ordenament territorial.

A la gràfica, una de les ponències de la FIG, en què es relacionen funcions de SAT amb les futures versions de l'estàndard LADM. Les funcions inclouen la descomposició en valoració, inscripció registral, infraestructures/serveis i ordenament territorial; que en certa manera són la versió de “fets” de les quatre funcions, mentre que les accions en l'ús d'aquests fets comporta la gestió de tributs, la regularització, la planificació del desenvolupament i la gestió de recursos naturals. Molt a la lògica peces del cadastre multifinalitari que plantejàvem a Geofumades 2007.

4. SISTEMA D'ADMINISTRACIÓ – Què és el que s'administra al SAT?

Un model de comparació és necessari per ser justos i objectius. Del seu acrònim en anglès “Land Administration Systems”, només posant un exemple del relatiu al terme “LAND” – que per als anglosaxons podria ser simple -, seria una mica embolicat per a una llatinamèrica amb una legislació diversa.

Si ho sotmetem a una taula de gurus de la conceputalització, on tinguéssim un argentí, un mexicà i un centreamericà… serien interminables jornades entre la llei, els esbossos, el pissarra… les cerveses i la marihuana només per definir sòl, terra i territori.

Mentrestant el ciutadà està esperant el seu títol de propietat… que almenys arribi a les mans del seu nét… preferiblement, en aquesta vida.

Entenc que per a altres temes l'abast sistèmic del que s'administra podria no ser important. Però si es tracta de considerar la visió sistèmica del territori a nivell de país, segur que cal estar clars que no ens referim a un simple inventari cadastral a l'estil dels anys vuitanta. D'una de les meves darreres ponències, rescato aquest exemple de l'abast sistèmic, en què des del més gran (galàxies i universos) fins al més petit (molècules i partícules subatòmiques), definir l'abast del sistema és important per mesurar què és el que pretenem administrar.

Definir abast del SAT és important, no tant perquè podria tenir molt poques coses... sinó perquè els gurus de la complexitat podrien voler que incloguem el mesurament de lespai – temps en unitats denergia i matèria. XD

5. ADMINISTRACIÓ DEL TERRITORI – És conseqüent amb models existents per al desenvolupament sostenible?

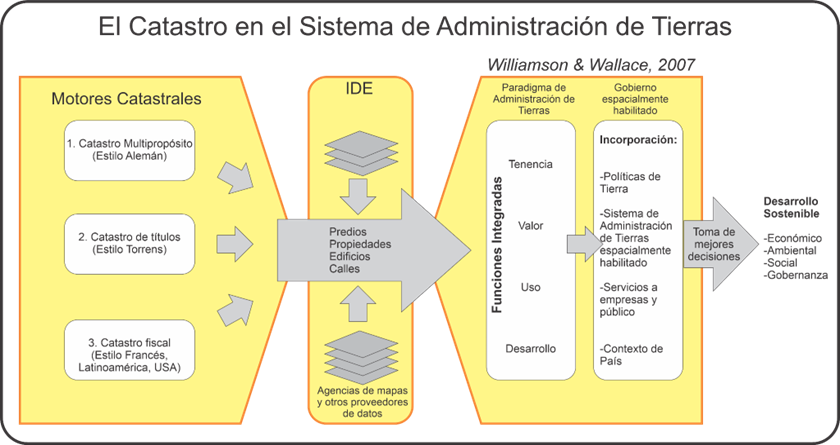

Un dels models existents és el “LAS for development” des Willamson & Wallace, que ja diverses vegades ha estat difós en espais com la FIG i fins a ESRI ho promou com un document guia al seu portafoli d'Esri Press. Aquest model planteja una visió d'entrades d'informació i de sortides de decisions, i si bé gràficament causa la impressió de ser un “sistema d'informació”, inclou una multifinalitat “per al desenvolupament sostenible”, amb quatre funcions que més enllà de la tinença i la valoració inclouen ús i desenvolupament.

El model queda curt en l'habilitat gràfica de com entren les polítiques i les eines. Tot i això, és un bon exemple de visió sistèmica. Si calgués mesurar un SAT amb un model com aquest, caldria estar clar fins on arriben aquestes funcions; així com no només mesurar si totes les peces de la maquinària existeixen sinó, si tenen associat un model de qualitat per assegurar que estan complint la seva raó de ser de manera òptima.

A la gràfica d'una de les ponències de FIG, sobre el model SAT per al desenvolupament sostenible. Quelcom interessant d'aquest model és que descomponent-lo, perfectament podríem tenir, a l'esquerra la realitat del territori, al centre seguint la fletxa, el bessó digital de la gestió d'informació ia la dreta el bessó digital de l'operació. És clar que el repte està en aquesta integració de funcions, perquè no són processos aïllats o independents.

Aquest és un bon exemple de la necessitat d'un model i acotament entre terra i territori pel que fa a SAT amb enfocament de desenvolupament sostenible, si ho comparem amb el SAT des de la mirada de FAO, que literalment diu:

Sistema dAdministració de Terra (SAT). És el sistema de l'Estat, fonamentat en un marc legal, que administra a través de les diferents institucions, la gestió de la informació i polítiques dels drets de propietat. Aquest estableix els procediments administratius i judicials per a la transferència, atributs físics de territorialitat, usos, valoració de la terra i càrregues tributàries, que permetran brindar la seguretat i certesa jurídica en matèria de propietat.

Es pot veure que aquest abast és gairebé sobre les funcions tinença i valor. No inclou ús ni desenvolupament.

Com a exercici sobre aquest article, si poguéssim comparar alguns SAT d'Amèrica Llatina que han estat en procés de modernització, en nivells bàsics de fortaleses i debilitats respecte a les funcions del model SAT per al desenvolupament de Williamsom, tindríem sota una vista ràpida la comparació següent :

SAT Colòmbia.

fortaleses:

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Disposa d‟un model integral de llarg termini en el marc del Sistema d‟Administració del Territori SAT. La conceptualització de SAT de colòmbia es basa en gran part en el model de Williamsom.

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Inclou una visió d'integració del Cadastre, Registre, Regularització i objectes territorials de l'ordenament territorial que causen RRR, tant a la normativa SAT com a la IDE i Sistema Estadístic Nacional.

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Disposa d'un marc legal ampli que defineix els rols en el marc de SAT, actors institucionals, municipals i sector privat.

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Adopció metodològica i normatica de l'estàndard ISO 1915212 per a Cadastre, Registre i altres objectes territorials que constitueixen RRR.

- FUNCIÓ TINENÇA: Sòlida governança de les Registraduries i Notaries per mitjà d'una superintendència.

- FUNCIÓ TINENÇA i VALOR: Sòlida governança de l'autoritat cadastral (IGAC) i els actors delegats com a Gestors Cadastrals i Operadors Cadastrals.

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Avançat progrés de modernització de la Infraestructura Colombiana de Dades Espacials ICDE.

debilitats:

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Si bé hi ha una marcada continuïtat a la política de cadastre multipropòsit, és crític l'alt nivell de desactualització d'informació cadastral i cartografia d'objectes territorials que constitueixen RRR.

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Baix nivell de simplificació de tràmits i procediments relacionats amb l'actualització cadastral, regularització, inscripció registral, actualització d'informació cartogràfica que constitueix RRR.

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Complexitat de governança de processos i sistemes que administren informació cadastral, registral i d'objectes territorials que constitueixen RRR.

- FUNCIÓ TINENÇA i VALOR. Poca claredat del rol actiu de participació de les municipalitats i els gestors cadastrals en l'actualització cadastral permanent en aspectes com la informalitat.

SAT Hondures.

fortaleses:

- FUNCIONS TINENÇA, VALOR, ÚS I DESENVOLUPAMENT: Disposa d'un model integral de llarg termini amb el Sistema Nacional d'Administració de la Propietat SINAP, que inclou subsistemes com SIstema Unificat de Registres (SURE), Sistema Nacional d'Informació Territorial (SINIT), Registre de Normatives d'Ordenament Territorial (RENOT), Infraestructura Nacional de Dades Espacials (INDES).

- FUNCIÓ TINENÇA: Full de ruta per simplificar i unificar els Registres de Propietat al SURE, exemple: Registre Cadastral, Propietat Immoble, Propietat Vehicular, Propietat Mercantil, Propietat Intel·lectual.

- FUNCIÓ TINENÇA: Sòlida governança dels principals actors de l'administració de terres vinculats al SURE, en una sola institució: Institut de la Propietat, que inclou Cadastre, Registre, Geografia i Regularització predial.

- FUNCIÓ TINENÇA: Sòlid model de participació en el Sistema Unificat de Registres SURE, amb actors com el Cadastre Nacional, Registre de la Propietat Immoble, Cambra de Comerç, Municipalitats, Sector Bancari.

- FUNCIÓ TINENÇA: Adopció a la pràctica de l'ISO 19152 (LADM) a nivell de sistema SURE per a la informació cadastral.

- FUNCIÓ TINENÇA: Descentralització de la gestió cadastral municipal sota la normativa del cadastre nacional i delegació de participació en l'actualització com a centre associat.

- FUNCIÓ VALOR: Descentralització cap a les municipalitats de la valorització i recapte provinent del cadastre.

debilitats:

● FUNCIONS ÚS i DESENVOLUPAMENT: Dels sistemes principals del SAT, només SURE té un alt grau de maduresa (20 anys). SINIT, RENOT i INDES tenen un nivell d'implementació i governabilitat baix.

● FUNCIONS ÚS i DESENVOLUPAMENT: Manca de modernització de la infraestructura de dades espacials i desvinculació del Sistema Estadístic Nacional.

● FUNCIONS TINENÇA, VALOR, ÚS i DESENVOLUPAMENT: Baix nivell d'adopció d'estàndards i bones pràctiques de la metodologia IGIF per a la informació per a la cartografia.

● FUNCIÓ TINENÇA: Incipient nivell d'integració d'actors externs a la gestió cadastral i registral, com ara els professionals de la topografia/agrimensura, així com dels notaris.

● FUNCIÓ VALOR: Manca d'integració d'informació relativa a la valoració immobiliària, que només forma part de la gestió municipal, però no té una vinculació a un observatori o sistema nacional.

SAT Nicaragua.

fortaleses:

- FUNCIONS TINENÇA i ÚS: Disposa d'un model parcialment integral de llarg termini en el marc del Model Integral de Gestió de Cadastre i Registre, que inclou subsistemes com a Sistema Integrat d'Informació Cadastral i Registral (SIICAR), Infraestructura de Dades Espacials de l'Institut Nacional de Estudis territorials (IDE-INETER) amb primers però passos sòlids a la metodologia IGIF.

- FUNCIÓ TINENÇA: Full de ruta per simplificar i unificar els Registres de Propietat al SIICAR, exemple: Registre Cadastral, Propietat Immoble, Garanties Mobiliàries, Propietat Mercantil.

- FUNCIÓ TINENÇA: Alt grau de consolidació de la governança dels principals processos i actors de l'administració de terres vinculats al SIICAR, que inclou Cadastre, Registre, Geografia i Regularització predial.

- FUNCIÓ TINENÇA: Sòlid i amb creixent implementació dels participants del Sistema SIICAR, amb actors com el Cadastre Nacional, Registre de la Propietat Immoble, Procuradoria de la República, Professionals de la topografia, Professionals de notariat.

- FUNCIÓ TINENÇA: Adopció a la pràctica de l'ISO 19152 (LADM) al sistema SIICAR per a la informació cadastral.

- FUNCIÓ TINENÇA i ÚS: En procés d'implementació i adopció d'estàndards per part de la Infraestructura de Dades Espacials.

debilitats:

- FUNCIONS VALOR i DESENVOLUPAMENT: Dels sistemes principals del SAT, només SIICAR i la IDE cadastral tenen un grau de maduresa moderat (més de 10 anys) en les funcions TINENÇA i ÚS, amb no òptimes condicions d'integració. Hi ha un grau d'integració limitat entre els altres sistemes relacionats amb el SAT.

- FUNCIONS ÚS i DESENVOLUPAMENT: Limitat grau de modernització de la infraestructura de dades espacials i desvinculació i encara incipient ruta dintegració als altres sistemes.

- FUNCIÓ TINENÇA: Limitada claredat de la participació de les municipalitats de l'actualització cadastral, en aspectes com l'actualització de la tinença no formal.

- FUNCIÓ VALOR: Complexa ruta d'integració en informació duplicada entre cadastre físic nacional, cadastre fiscal i cadastre municipal.

Aquest és un exemple de comparació qualitativa a nivell funcional, que es podria descompondre en processos i indicadors quantitatius.

3 Conclusions.

-

El repte més gran del Sistema SAT és que es comporti com un Sistema. FIG Orlando 2023.

-

Es necessita un model de Sistema d'Administració del Territori (SAT) que serveixi de marc de comparació, davant de tots els processos de modernització que de forma paral·lela però no necessàriament alineada impulsen molts cooperants. De forma irònica, per a la mateixa raó: per millorar els bessons digitals d'informació i operació del territori, sobre els quals el ciutadà requereix serveis eficients i els professionals/funcionaris puguin prendre decisions informades.

-

En definitiva, serà valuós veure el resultat del diagnòstic DISATI i el seu plantejament metodològic pel que fa al model de comparació dels SAT a Iberoamèrica.